この記事では「DCF法(ディスカウント・キャッシュ・フロー法)」について、数式を交えながら詳しく解説していきます。投資や企業価値評価において非常に重要な手法であるDCF法を、初心者の方にも分かりやすくお伝えします。では、ぜひ最後までお付き合いください!

出典:UnsplashのCampaign Creatorsが撮影した写真

1. DCF法とは?

DCF法(Discounted Cash Flow) とは、日本語で「割引キャッシュフロー法」と呼ばれ、将来得られるキャッシュフロー(現金流入)を現在価値に割り引いて企業やプロジェクトの価値を評価する手法です。簡単に言えば、将来の利益を今の価値に換算して、投資の妥当性を判断する方法です。

2. なぜDCF法が重要なのか?

現金の価値というのは常に一定なわけではなく、インフレやデフレにより実質的な価値は日々変わっていきます。企業価値の評価や投資判断を行う際、未来の収益を現在の価値に置き換えてどう評価するかは非常に重要です。DCF法は、以下のような理由で重宝されています。

- 将来のキャッシュフローを重視:利益ではなく、実際の現金の流れを基に評価するため、より実態に即しています。

- 時間価値の考慮:将来の現金は現在の価値とは異なるため、その差を考慮します。

- 柔軟性:さまざまなシナリオや仮定に基づいて分析が可能です。

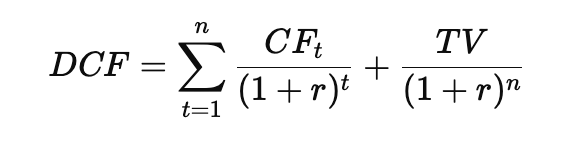

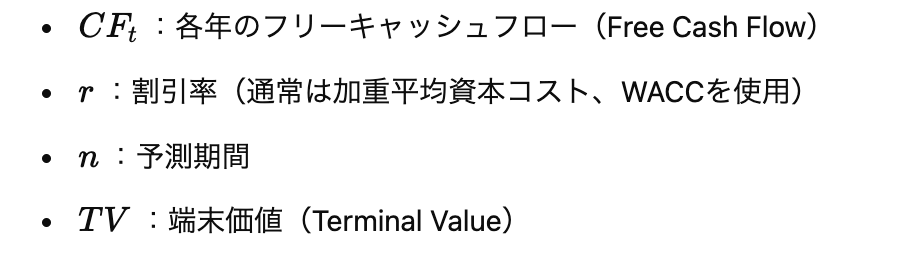

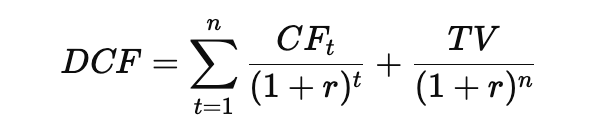

3. DCF法の基本的な数式

DCF法の基本的な数式は以下の通りです:

この数式は、予測期間中の各年のキャッシュフローを現在価値に割り引き、それにターミナルバリューの現在価値を加えたものです。

4. フリーキャッシュフロー(FCF)の計算

DCF分析の基礎となるのがフリーキャッシュフロー(FCF)です。FCFは、企業が事業運営や投資活動に必要な資金を差し引いた後に残る現金のことを指します。基本的な計算式は以下の通りです:

- EBIT(Earnings Before Interest and Taxes):税引前利益

- 減価償却費:非現金支出としてFCFに加算

- 設備投資(CapEx):資産購入などの支出を差し引く

- 運転資本の変動:売掛金や在庫などの変動を調整

この計算により、企業が事業を維持・拡大するために必要な資金を除いた、自由に使える現金の額を算出します。

5. 割引率(WACC)の決定

DCF法で使用する割引率は、通常 WACC(Weighted Average Cost of Capital:加重平均資本コスト) が用いられます。WACCとは、企業が資金調達にかかるコストを加重平均したもので、主に株主からの直接出資によるコストである株主資本コストと銀行や社債などによる負債のコストを考慮に入れた指標です。WACCは以下のように計算されます:

ここで、

- E :株主資本の市場価値(時価総額等)

- D :負債の市場価値

- V = E + D :企業全体の資本構成

- Re :株主資本コスト(エクイティコスト)

- Rd :負債コスト

WACCは、企業が新たに資金を調達する際に必要とされる最低限のリターンを示し、DCF法の割引率として適切な値を提供します。

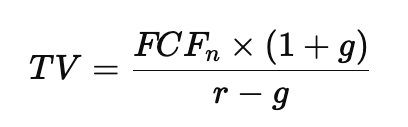

6. ターミナルバリュー(Terminal Value)の計算

DCF分析では、予測期間終了後のキャッシュフローを一括して評価するために ターミナルバリュー(Terminal Value, TV) を用います。ターミナルバリューは予測期間が終了した後の企業の価値を現在価値に置き換えた上で評価するための指標となります。ターミナルバリューの一般的な計算方法としては、企業が永続的に一定の成長率で成長し続けると仮定し、その成長率に基づいて将来のキャッシュフローを計算するゴードン成長モデル(Gordon Growth Model)というものが使用されます:

この式は、予測期間後も一定の成長率でキャッシュフローが成長し続けると仮定した場合のターミナルバリューを計算します。

7. DCF分析のステップバイステップ

それでは、実際にDCF分析を行う手順をステップごとに見ていきましょう。

ステップ1:フリーキャッシュフローの予測

まず、将来数年間のフリーキャッシュフロー(FCF)を予測します。過去の財務データや市場の動向、企業の成長戦略などを基に、各年のFCFを算出します。

ステップ2:割引率(WACC)の計算

次に、企業の資本構成や市場の状況を考慮して、WACCを計算します。これがDCF分析における割引率となります。

ステップ3:フリーキャッシュフローの現在価値への割引

予測期間中の各年のFCFを、計算したWACCで現在価値に割り引きます。具体的には、先ほどのDCFの数式を用いて計算します。

ステップ4:ターミナルバリュー(TV)の計算

予測期間終了後のターミナルバリューを計算します。ゴードン成長モデルを用いて、永続成長率を考慮したTVを算出します。

ステップ5:現在価値の合計

予測期間中のフリーキャッシュフローの現在価値とターミナルバリューの現在価値を合計します。これが企業やプロジェクトの総合的な現在価値となります。

ステップ6:評価結果の解釈

最後に、算出した現在価値と企業の市場価値や投資額を比較し、投資の妥当性を判断します。現在価値が市場価値を上回っていれば、投資は有望とされます。

8. DCF法のメリットとデメリット

DCF分析には多くのメリットがありますが、一方で注意すべきデメリットも存在します。

メリット

- 詳細な分析が可能:将来のキャッシュフローを細かく予測することで、企業の内在的な価値を明確に評価できます。

- 時間価値を考慮:お金の時間価値を適切に反映するため、現実的な評価が可能です。

- 柔軟性:さまざまなシナリオや仮定に基づいて分析を行うことができます。

デメリット

- 予測の不確実性:将来のキャッシュフローや成長率の予測には不確実性が伴い、正確な予想は極めて難しく結果に大きな影響を与える可能性があります。またWACCの算出も正確な1つの値を出せるものではなく概算となるため不確実性が伴います。

- 複雑性:詳細なデータと高度な計算が必要なため、初心者には敷居が高いです。

- 仮定の影響:割引率や永続成長率などの仮定が結果に大きく影響するため、慎重な設定が求められます。

9. 実際の活用例

具体的な活用例を見てみましょう。例えば、ある企業のDCF分析を行う場合、以下のような手順になります。

例:ABC株式会社のDCF分析

予測期間の設定:5年間と設定。

フリーキャッシュフローの予測:

年1: 100億円

年2: 110億円

年3: 120億円

年4: 130億円

年5: 140億円

WACCの計算:8%

ターミナルバリューの計算:

現在価値の計算:

各項を計算すると、

評価結果の解釈:現在価値が2085.54億円となり、これがABC株式会社の理論的な企業価値となります。市場価値(時価総額等)がこれを下回っていれば、割安と判断できます。

10. まとめ

DCF法(ディスカウント・キャッシュ・フロー法)分析は、企業やプロジェクトの価値を評価するための強力なツールです。将来のキャッシュフローを詳細に予測し、適切な割引率で現在価値に換算することで、投資の妥当性を判断できます。

しかし、DCF分析はあくまで予測に基づくものであり、仮定や予測の精度が結果に大きく影響します。そのため、慎重なデータ収集と仮定設定が求められます。

この記事を通じて、DCF法の基本から実践的な活用方法までを理解していただけたでしょうか?投資や企業価値評価において、DCF法を活用することで、より戦略的な意思決定が可能になります。ぜひ、実際の分析に挑戦してみてください!